NISA大改革 税制改正

税制改正大綱で大きな話題になっているのが、NISA口座の制度変更で関連法が成立すれば、なんとNISAの恒久化が始まります。2023年は株活、投資がブームになりそうです。

恒久化というとずっと継続なので保有期間も無期限となるので便利になります。

なんと嬉しい内容でしょう。しかも年間最大360万円と投資枠も広がります。

政府も貯蓄から投資へとシフトを狙っているようです。

税金を免除してくれるんですから、最高ですね。

節税は節約投資の最も重要な部分です。

説明します。

![]()

改革前の現在は

変更内容現在は一般NISAは年間投資枠が120万円で保有期間も5年間と短いです。

積立NISAは控除額が年間40万円で非課税期間が20年間です。

どちらも一長一短ですね。

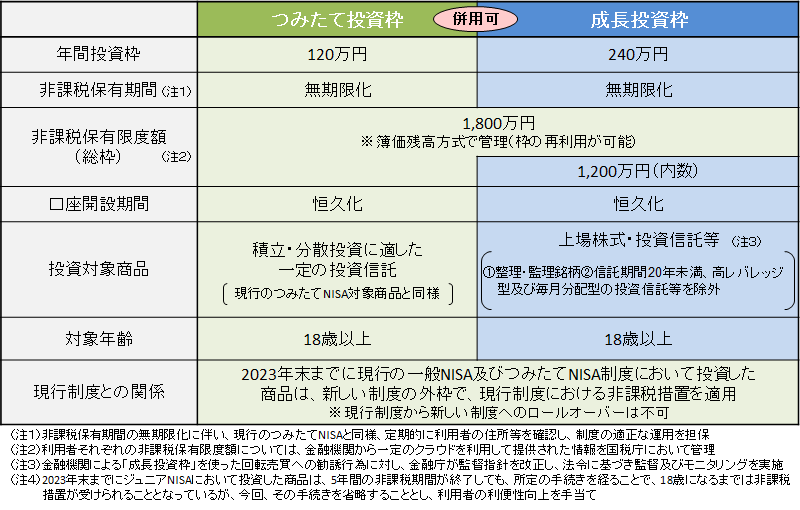

改革されれば

年間投資枠が120万円、特別投資枠で240万円、年間最大360万円もNISAを利用して投資が行えるようになるようです。

現在のNISA

現在は一般NISA、積立NISA、ジュニアNISAがあります。ジュニアNISAは2023年度で廃止になります。今回は割愛させていただきます。

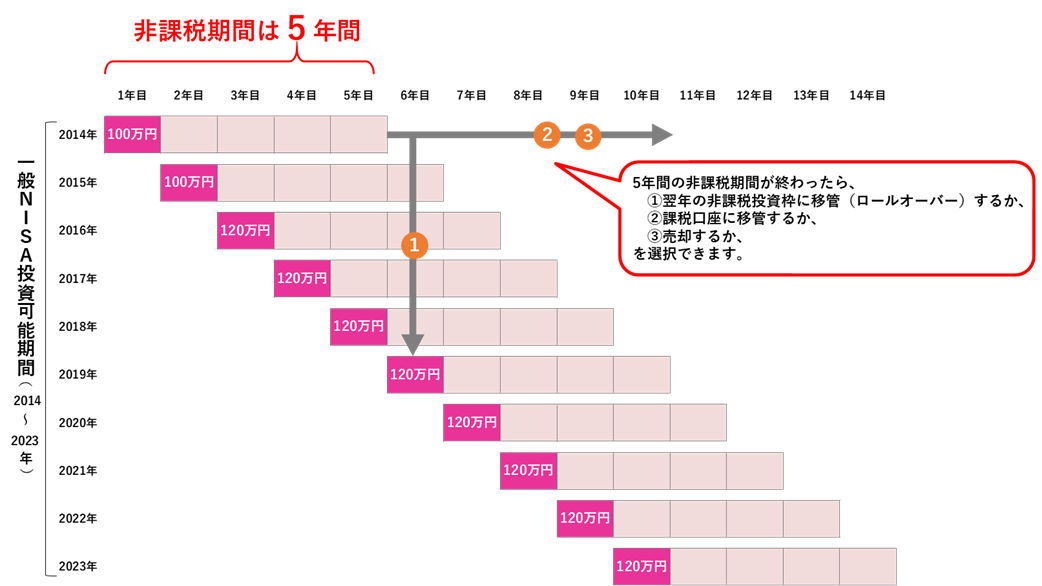

一般NISA

1年間120万円まで非課税5年後にロールオーバーか課税口座に移管する

しかし、他口座との損益通算が出来ないなど不利な側面も。また、マイナス運用でも課税口座移管時の金額に課税と仕組みとして不満もあります。

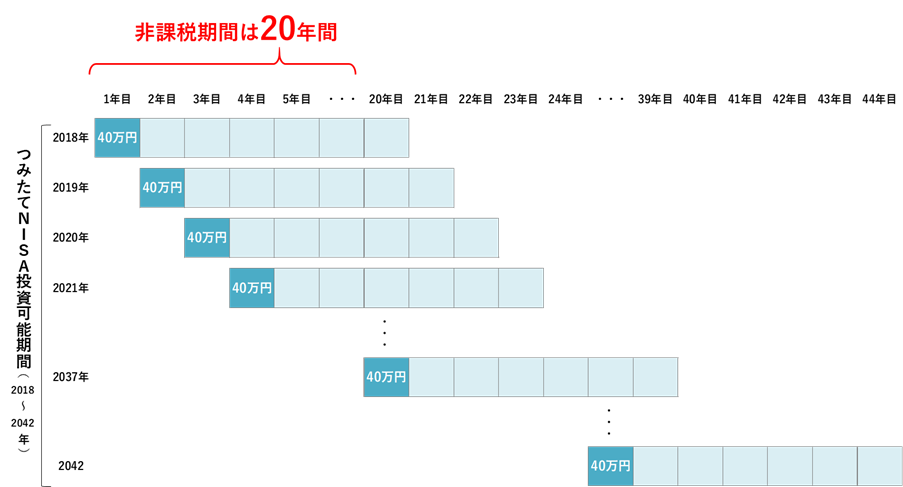

積立NISA

1年間40万円 20年間非課税。

40万円を20年間保管しておける非課税宝箱が2042年まで買える訳です。限度額が800万円。

40万円を利回り6%で20年間運用出来れば126万円になるので

その非課税お宝箱をいくつも持っているイメージですね。

これが今後は新制度に移行しそうですね。

2024年新制度

仮に積み立て枠で限度額、年120万円を5.5%で40年間運用出来れば1000万円です。

投資限度額が1800万円ですから、結構な投資額ですし、夢のある話ですね。

大卒、院卒で積み立てを始めれば引退後は良いかもしれませんね。月10万円積み立てるのは節約をすれば可能でしょう。節約の大切さが分かります。

何故、株や債券に長期積立分散するか、その理由や考え方などは下にある参考記事を参照してください。

誰でも運用が簡単な積み立て投資

毎日チャートを見ながら短期のデイトレードや、中期トレードのスイングトレードにしても難しいものです。

やはり、手堅いのは長期積立分散の投資の王道が一番ではないでしょうか??

コアサテライト戦略もおススメです。

コアサテライト戦略は長期積立分散を核に、短期投資をする方法です。

趣味や勉強の為や、FXや仮想通貨などへの投資をする方法です。

関連記事で解説しています。

まずは節約と収入を増やす

政府も副業を推奨していますし、その方向で国は動いています。

賃金を上げないのなら、副業をさせなさいとの事でしょう。

しかし、まずは、今ある収入のパワーを最大限発揮する為に節約が近道ですね。

たくさん稼いで、浪費していては、マネーの運び屋です。好景気はお金の動くスピードが速い状態なので、好景気にはなりそうです。世の中に貢献出来ますが、自分には残りません。

ですので、人生を豊かにする浪費は必要ですが、節約は必要です。

固定費の削減やiDeCoやふるさと納税を利用して無駄を省きましょう。

節約して自分の貯蓄というダムを満水に出来るように節約するのです。

そこで投資の運転資金を捻出するのが最短ルートだと思います。

偉大な投資家は節約家でもあります。

![]()

積立NISAは楽天証券がおススメ

始めるなら簡単に始められて取り扱い銘柄も豊富な楽天証券がおススメです。

また、人気な投資信託は全米株式や全世界株式などインデックスファンドがおススメです。

積立NISAに関しては詳しくは関連記事に出ています。

まとめ

政府も貯蓄から投資へと舵をきりました。世界的にも日本は貯金が好きな国民性なので

タンス預金なんて言葉が出来るほどです。

しかし、世界に目を向けると貯蓄より投資です。

超富裕層への近道はなんだかわかりますか?起業して、その会社を株式上場させる事です。

超富裕層は純金融資産5億円以上のお金持ちですね。

一般人にはそこまでは難しいので、小金持ちの準富裕層、純金融資産5千万円が現実的な気がします。

NISAで長期積立分散投資をすれば誰でも準富裕層は目指せる範囲だと思います。

起業している人を知っていますが、バイタリティーの塊です。ほとんど変態です。

真似できません(;^ω^)

経営はそれくらい大変なようです。我こそはと思う方はどうぞ挑戦して下さい。止めません。

積立NISAはおススメします。

コメント